Canalys的数据(见图表)显示,谷歌和Azure的增长速度都快于行业平均水平,而AWS正在跟踪全球行业33%的增长率。

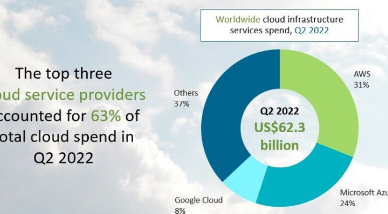

Canalys在其报告中表示,2022年第二季度全球云服务市场总额为623亿美元。

Canalys说,市场“受到一系列因素的驱动,包括对数据分析和机器学习的需求,数据中心整合,应用程序迁移,云原生开发和服务交付”。

“行业特定云应用程序的使用日益增加也有助于在整个IT转型中看到更广泛的横向用例。...在全球经济充斥着通货膨胀、利率上升和经济衰退的情况下,对云服务的需求依然强劲。

就市场份额而言,AWS在2022年第二季度占云基础设施服务总支出的31%,使其成为领先的云服务提供商。

Azure是第二大云服务提供商,拥有24%的市场份额。Google Cloud仅占8%的市场份额。

“领导者AWS和挑战者Microsoft Azure之间的超大规模战斗继续加剧,Azure缩小了与竞争对手的差距,”Canalys说。

“为了推动这一增长,微软指出,在1亿美元以上和10亿美元以上的细分市场中,大型多年期交易的数量创下了纪录。

这位分析师表示,“一个多元化的上市生态系统,结合广泛的产品组合和广泛的软件合作伙伴关系,使微软能够紧随AWS之后保持热度”。

Canalys副总裁Alex Smith评论说:“云仍然是科技领域强劲增长的领域。虽然大大小小的提供商的机会比比皆是,但AWS和微软之间的有趣战斗仍然处于顶端。投资基础设施以跟上需求的竞争将是激烈的,并考验公司首席财务官的神经,因为通货膨胀和利率上升都造成了成本阻力。

AWS和微软都在继续推出基础设施,Canalys的报告称。“AWS计划在八个区域推出24个可用区,而微软计划在明年推出10个新区域。在这两种情况下,提供商都在增加以外的投资,因为他们希望抓住全球需求,并确保他们能够提供低延迟和高数据主权解决方案。

史密斯说:“微软宣布将把服务器和网络设备的可折旧使用寿命从四年延长到六年,理由是它使用技术的方式效率有所提高。这将提高营业收入,并表明微软将更多地出汗其资产,这有助于投资周期,因为其基础设施的规模继续飙升。

Canalys表示,除了容量投资之外,软件功能和合作伙伴关系对于满足客户的云需求至关重要,尤其是在考虑不同垂直领域高度专业化的服务的计算需求时。

“大多数公司已经超越了将部分工作负载迁移到云端的初始步骤,并且正在考虑迁移关键服务,”Canalys研究分析师Yi Zhang说。“顶级云供应商正在加速与各种软件公司的合作伙伴关系,以展示差异化的价值主张。最近,微软指出,扩展了服务,可以将更多的Oracle工作负载迁移到Azure,而Azure又连接到在Oracle Cloud中运行的数据库。